Новости отрасли12.09.2025

Оптимальные по стоимости энергии варианты развития энергосистемы Казахстана

Александр Гасилов, руководитель по энергетической стратегии и климату, Евразийская Группа

Энергосистема Казахстана сталкивается с рядом вызовов: ростом спроса на электро- и теплоэнергию, старением мощностей и необходимостью снижения выбросов парниковых газов. Часть ключевых решений по развитию энергосистемы уже принята, однако еще больше предстоит принять. От сегодняшнего выбора зависит, какой станет энергетика Казахстана в ближайшие десятилетия: насколько доступной будет энергия, каким будет ее экологический след и какую основу получит будущий экономический рост.

Согласно концепции энергетической трилеммы Мирового энергетического совета, при планировании энергосистемы необходимо учитывать три ключевых аспекта: энергетическую безопасность, доступность и экологическую устойчивость. Цель статьи - определить максимально сбалансированный сценарий развития энергосистемы для условий Казахстана. Материал выстроен по логике планирования: сколько нужно вводить новых мощностей и когда, какие технологии оптимальны и как поступать с действующими станциями.

Выводы анализа показывают: наилучший по стоимости и устойчивости сценарий для Казахстана - широкое внедрение ВИЭ в сочетании с пиковой газовой генерацией.

Статья отражает авторский взгляд на оптимальный состав генерирующих мощностей с позиций минимизации стоимости энергии. Вопросы регулирования сознательно не рассматриваются - они требуют отдельного и более глубокого анализа.

Учитывая дискуссионный характер материала, буду рад обсудить его вне рамок статьи, ответить на вопросы, получить обратную связь или, при необходимости, поделиться расчетами. Связаться со мной можно через LinkedIn: www.linkedin.com/in/alexander-gasilov.

Благодарю коллег - Евгения Никитина, Николая Посыпанко и Тимура Дюсеханова - за полезные замечания и идеи при работе над материалом.

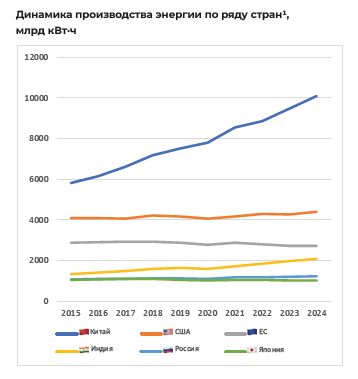

На начальных этапах планирования развития энергосистемы важно определиться с необходимым объемом новой мощности. Опыт многих стран показывает, что темпы роста спроса на энергию относительно стабильны, так как определяются в первую очередь структурой экономики и темпами ее роста. Например, экономика в Китае крайне электроемкая и развивается достаточно динамично. В ЕС, наоборот, доля промышленности значительно ниже, а темпы роста ВВП значительно отстают от китайских. Мало того, высокая стоимость энергоресурсов и экологические ограничения заставляют уделять огромное внимание энергоэффективности.

Среднегодовое изменение объемов производства электроэнергии за 10 лет: Китай - +6,3%, США - +0,8%, ЕС - -0,7%, Индия - +5,0%, РФ - +1,4%), Япония - -0,1%.

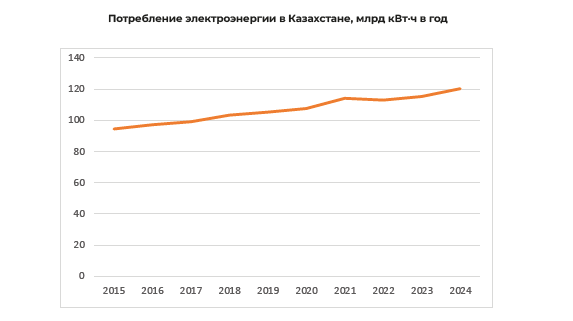

По сравнению с указанными странами Казахстан занимает промежуточное положение как с точки зрения доли промышленности в ВВП, так и с точки зрения темпов экономического роста. Последние 10 лет потребление электроэнергии в РК росло с темпом 2,7% в год.

Таким образом, для обеспечения растущих потребностей экономики в энергии требуемые темпы увеличения генерации должны быть не ниже 2,7% в год. А учитывая периодические дефициты, то еще выше, так как требуется создать дополнительный резерв.

Существует мнение, что опережающее развитие энергетики способно стимулировать создание энергоемкой промышленности, однако тут необходим аккуратный подход. Проблема в том, что стоимость энергии новых мощностей кратно выше, чем существующих, так как кроме затрат на топливо и эксплуатацию необходимо вернуть вложенные средства и обеспечить доходность инвесторов. Если сегодня цены на электроэнергию ГРЭС составляют 10-15 тенге за кВт-ч, то энергия новой угольной станции оценивается на уровне не менее 40 тенге (с учетом платы за мощность). Таким образом, развивая энергетику опережающими темпами, есть риск серьезно увеличить стоимость киловатт-часа как для существующих потребителей, так и для будущих. Существующие потребители будут платить за новые мощности, простаивающие в ожидании своих клиентов. Дорогая энергия может снизить конкурентоспособность энергоемких производств и повысить барьеры для входа новых предприятий. То есть важным выводом является необходимость соответствия темпов ввода мощностей реальной потребности экономики.

Интересным примером является Китай, который сумел наладить массовое промышленное строительство угольных электростанций с удельными затратами менее 1000 долларов за киловатт. В 2021 году Китай заявил, что перестает реализовывать угольные проекты за рубежом, и остановил более 40 ГВт угольных проектов. Несмотря на данное обещание, периодически упоминаются новые угольные зарубежные проекты с участием китайских компаний, но их объем в несколько раз ниже остановленных. Важно отметить, что удельные затраты китайских подрядчиков при реализации проектов за рубежом кратно выше внутренних.

По мере перехода экономики от сырьевой или промышленной модели к сервисной, очевидно, будет снижаться удельная энергоемкость. Безусловно, возможны серьезные изменения, связанные с появлением таких факторов как электромобили, дата-центры или декарбонизация, но их действие не происходит за один год, а проявляется постепенно в течение 5-10 лет.

На примере США можно увидеть влияние индустрии дата-центров на потребление электроэнергии. За пять лет их доля в страновом спросе выросла с 1,9 до 4,4%. До 2028 году ожидается как минимум сохранение темпов роста.

Если применить подобный тренд к энергосистеме РК, то для покрытия потребностей дата-центров каждый год было бы достаточно дополнительно вводить только 100 МВт новых мощностей.

Резкий всплеск индустрии цифрового майнинга, который случился в РК несколько лет назад, был вызван наличием свободных мощностей и возможностью покупки энергии напрямую у станций. В сегодняшних условиях эта индустрия резко сократила свои позиции и уже не выглядит так привлекательно. Учитывая, что масштабные инвестиции в энергетику неминуемо увеличат стоимость энергии, вероятность подобного резкого роста в будущем представляется невысокой.

Также довольно наглядной является оценка возможного потребления электроэнергии автопарком Казахстана, если его полностью перевести на электричество.

Автопарк 5,7 млн х расход 0,25 кВт-ч/км х средний пробег 15 тысяч км в год = 21,4 млрд кВт-ч

Данная цифра эквивалентна 18% от существующего электропотребления в стране. Если весь существующий автопарк будет заменен на электромобили за 20 лет, то вклад электрификации составит менее 1% в год. Мало того, при введении дифференцированных тарифов на энергию в течение суток электротранспорт поможет выравниванию графика нагрузки, и прирост потребности в мощности будет значительно ниже 18%. Кроме того, каждый электромобиль, являясь, по сути, системой накопления энергии, при появлении соответствующей нормативной базы, может оказывать услуги энергосистеме по потреблению энергии в периоды ее избытка и выдачи в пиковые периоды.

Таким образом, даже такие крупные факторы как дата-центры или электрификация транспорта не являются неожиданностью при планировании энергосистемы и, при наличии некоторого резерва мощностей, ограничения не будут сдерживать соответствующие индустрии.

Даже крупные дополнительные факторы или проекты не обязательно должны складываться с существующими темпами роста и увеличивать потребление энергии сверх многолетнего тренда. Отдельные секторы экономики могут останавливаться в развитии, какие-то - сокращаться из-за снижения объемов выпуска или энергосбережения, и так далее.

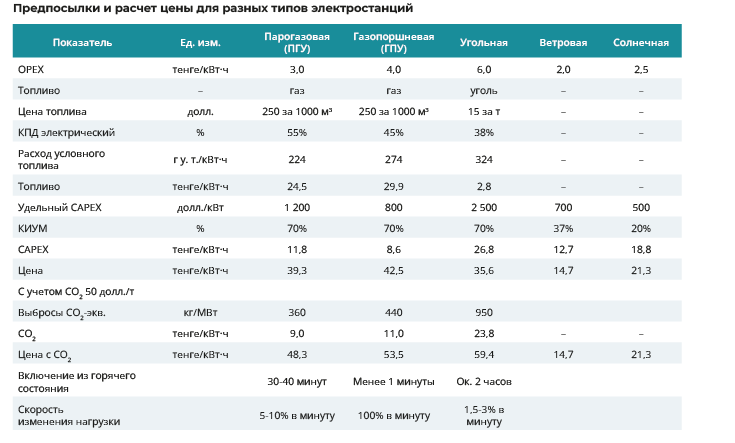

Для сопоставления стоимости энергии от разных типов мощностей принято использовать показатель LCOE (levelized cost of electricity, приведенная стоимость энергии). В данной статье для повышения наглядности используется одноставочная цена энергии, которая схожа по идее с LCOE, но без дисконтирования объемов генерации и затрат в перспективе. Такой подход позволяет сравнить стоимость новой генерации с ценами на сегодняшних аукционах ВИЭ и существующих станций.

Цена = OPEX + топливо + PMT (10%; 15; -CAPEX) / Sales

- OPEX - operational expenses, затраты на эксплуатацию станции (персонал, все ремонты и др.) на 1 кВт-ч

- Топливо - топливная составляющая затрат на 1 кВт-ч

- РМТ - функция Excel, рассчитывающая аннуитетный (равномерный) платеж по кредиту, исходя из заданного размера кредита, доходности и срока возврата. Данный компонент обеспечивает возврат кредита банку и доходность инвестора. Параметры:

- 10% - доходность проекта

- 15 лет - срок возврата инвестированного капитала

- CAPEX - капитальные затраты на создание мощности

- Sales - объем продаж электроэнергии в кВт-ч

- Обменный курс принят на уровне 500 тенге за 1 долл. США

Примечания. Стоимость газа принята на уровне экспортного паритета. Так как объемы газа на рынке ограничены, то его потребление внутри страны сокращает возможности для экспорта и получения доходов в размере 250 долл. за 1000 куб. м. ГЭС не включены из-за ограниченного потенциала по мощности, относительности высокой стоимости при наличии рисков стабильности. Стоимость CO2 принята индикативно на уровне 50 долл. за 1 тонну. При стремлении Казахстана выполнять обязательства по снижению выбросов парниковых газов можно ожидать такую стоимость в течение 10 лет на весь объем выбросов (без бесплатных квот). Стоит отметить, что данная сумма значительно ниже ожидаемой стоимости улавливания и хранения углерода. Удельные затраты на строительство угольной электростанции приняты на уровне последних проектов, реализованных КНР за рубежом.

Как видно из таблицы выше, газовые и угольные электростанции имеют самую высокую цену, то есть дороже всего обойдутся потребителю. В случае с газом причина в дороговизне топлива, в случае с углем - в высоких капитальных вложениях. Если в расчет добавить затраты на СО2, то угольные станции будут самыми дорогими из-за высоких выбросов на киловатт-час.

Самая низкая стоимость - у энергии ВЭС, которая ниже одной только топливной составляющей самой эффективной ПГУ. Проблема ВЭС - в нестабильности, которая не позволяет использовать ее самостоятельно. Для интеграции ВЭС в систему необходимо наличие диспетчируемых мощностей, готовых включиться в работу в нужный момент.

С учетом вышеизложенного, наиболее оптимальным вариантом представляется гибридная система, где большая часть электроэнергии обеспечивается за счет дешевых ВИЭ, а надежность и периодические дефициты закрываются генерацией с низкими капитальными затратами, а именно газовой. В такой системе расходы на дорогой газ минимальны, как и стоимость энергии. Мало того, в данной системе будут минимальные выбросы парниковых газов, так как газовые станции будут работать с низким КИУМ.

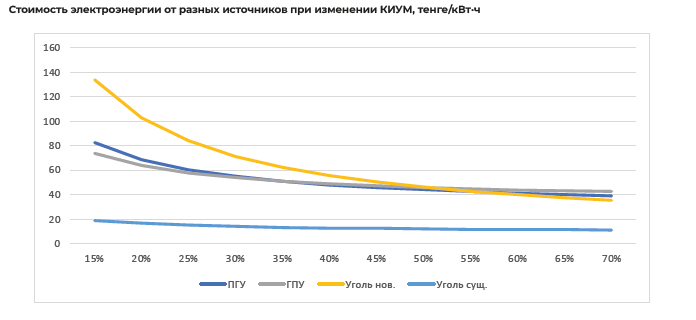

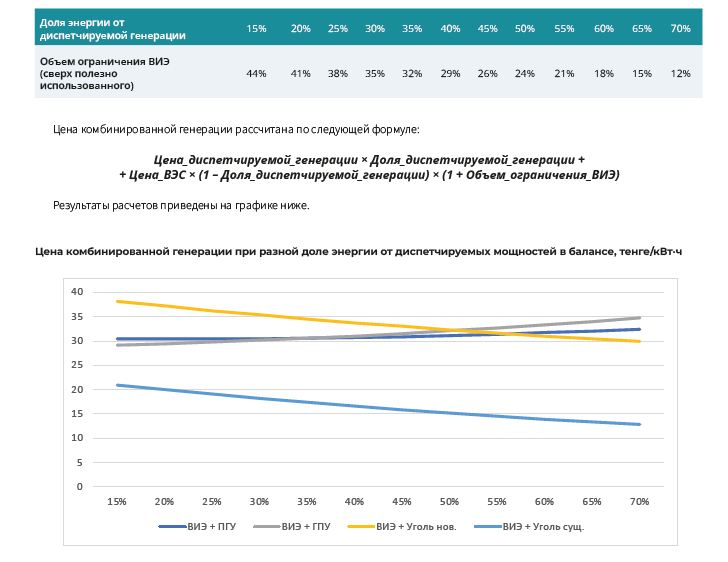

Ниже на графике приведена стоимость энергии традиционных мощностей при работе с различным КИУМ.

Уже построенные электростанции обеспечивают самую низкую стоимость энергии. При низком КИУМ цена от новой газовой электростанции ниже, чем у новой угольной. При работе с КИУМ более 50% угольные электростанции могут иметь более низкую цену за счет недорогого топлива. Лучший тариф от новых станций достижим при их высокой загрузке и составляет около 40 тенге за киловатт-час.

Как было сказано выше, минимальную цену от новой генерации можно получить, если задействовать низкую стоимость ВИЭ. Для этой цели необходимо построить избыточное количество дешевых возобновляемых источников, которые при необходимости будут ограничиваться. При расчете системных затрат стоимость невыработанной энергии также должна учитываться.

Объем ограничений определен по почасовому балансу для крайнего значения и для расчетов в статье принят следующим образом:

На графике видно, что комбинация газа и ВЭС позволяет снизить цену с примерно 40 до 30 тенге при пиковом режиме загрузки газовой генерации. Чем больше доля ВИЭ, тем дешевле комбинированный киловатт-час за счет сокращения удельных затрат на газ. С угольными мощностями ситуация обратная - чем меньше ВИЭ, тем дешевле энергия. Причина в том, что топливная составляющая по углю меньше стоимости ВИЭ. Следует отметить, что данная ситуация характерна для Казахстана из-за низкой стоимости угля. В Китае при цене угля в районе 100 долл. за тонну комбинация маневренного угля и ВИЭ экономически оправдана. А в условиях ограниченного объема газа и низкого удельного CAPEX развитие маневренного угля в Китае - основной тренд.

Включение в расчеты СО2 показывает, что выбросы в гибридной системе с высокой долей ВИЭ и пиковыми мощностями кратно ниже выбросов системы, где тепловая генерация работает в базовом режиме.

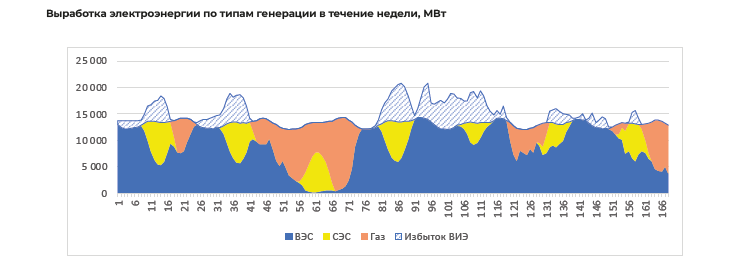

На иллюстрации ниже приведен график работы смешанной системы с избыточным количеством ВИЭ и пиковой газовой генерацией. В систему интегрированы СЭС, что также снижает стоимость энергии.

Ключевые параметры моделируемой энергосистемы: максимум нагрузки 16 ГВт, 10 ГВт СЭС, 24 ГВт ВЭС, 16 ГВт газовых станций с КПД 45%. Профиль генерации ВЭС - усредненные значения по пяти площадкам со средним КИУМ 37%, КИУМ СЭС 20%. Результаты моделирования: ограничение (curtailment) ВИЭ 18% сверх полезно использованного полностью оплачивается инвестору, доля газовой генерации в покрытии спроса - 29%, КИУМ - 23%. Расчетная цена энергии - 32 тенге/кВт-ч без учета затрат на СО2.

Для разных видов существующих станций требуются разные решения.

Угольные станции с минимальным тарифом (порядка 10-15 тенге за кВт-ч) обеспечивают низкую стоимость энергии в системе, и их работа должна максимально долго поддерживаться. Большая часть оборудования данных станций может постепенно заменяться в рамках капитальных ремонтов, что будет обеспечивать относительно высокую надежность их работы и сохранять наработку элементов на уровне, соответствующем нормативам. Вместе с тем ожидается, что экономическая нагрузка на угольные станции со временем будет расти, что неизбежно приведет к росту тарифа и снижению их конкурентоспособности по сравнению с другими видами генерации.

Основные факторы, увеличивающие стоимость угольной генерации:

- борьба с выбросами твердых веществ;

- борьба с выбросами газообразных веществ - оксидами серы и азота;

- ограничение выбросов парниковых газов.

Необходимо понимать, что эти факторы являются управляемыми. И если приоритет государства будет в сдерживании цен на энергию, то в силах регулирующих органов будет отсрочить внедрение данных мер с целью максимально длительного использования экономических преимуществ, обеспечиваемых недорогим топливом. В случае внедрения данных мероприятий стоимость энергии от существующих угольных станций вполне может вырасти в 2-3 раза, и в такой ситуации может быть целесообразен их перевод на газ, например, с надстройкой ГТУ. При этом данная газовая генерация должна сопровождаться соответствующими дополнительными объемами ВИЭ, которые, как показано в предыдущей части статьи, сокращают совокупные затраты системы.

Газовые станции сегодня имеют относительно невысокий тариф из-за субсидирования цены на газ. Учитывая, что большинство станций построено по классическому паросиловому циклу, их топливная эффективность заметно ниже современных ПГУ, а себестоимость и тариф заметно выше угольных.

По мере потребности энергосистемы в новых мощностях целесообразно переводить существующие газовые станции в маневренный режим, поддерживая новые объемы ввода ВИЭ. Такое решение позволит заметно сократить абсолютный расход газа и снизить затраты энергосистемы. Целесообразно также рассмотреть варианты надстройки паросиловых станций ГТУ с целью увеличения их мощности и повышения КПД.

Для оптимизации стоимости энергии и сохранения конкурентоспособности экономики, на мой взгляд, необходимы следующие шаги:

- осуществлять планирование в энергетике с применением современных средств моделирования, таких как PLEXOS. Применение подобных средств позволит оптимизировать стоимость энергии;

- увеличить вовлечение экспертного сообщества в процесс планирования и принятия решений о будущем энергосистемы. Важно учитывать голос не только энергетиков, но и потребителей, экономистов и экологов, так как решения планируются на многие десятилетия вперед;

- максимально полагаться на созданные конкурентные процедуры при отборе новых мощностей. Казахстанская практика уже показала крайне высокую эффективность аукционных механизмов по снижению цен на ВИЭ и на новые мощности;

- создать механизмы поддержки энергоэффективности в сфере потребления тепловой энергии. Крайне высокие удельные расходы на нужды отопления и ГВС требуют избыточных мощностей ТЭЦ и тепловых сетей, увеличивают потери. Бережное отношение к тепловой энергии позволит оптимизировать затраты на создание и поддержание тепловых мощностей и приблизить Казахстан к выполнению обязательств в области декарбонизации.

Китай установил крупнейшую в мире плавучую ветряную турбину

В Казахстане появится кластер дата-центров с генерацией от газа, угля и ВИЭ

В Казахстане производство «зеленой» энергии выросло на 15%

Немецкий стартап разработал панель для производства водорода напрямую из солнечного света

Доходы узбекистанцев от продажи солнечной электроэнергии выросли в 9 раз

Беларусь установила квоты на ВИЭ мощностью 38,7 МВт на 2026 год

Солнечная энергия превращает шоссе через «море смерти» в зеленый коридор

Израиль приступает к строительству крупной СЭС в пустыне Негев

Солнечные пенсии и ветровые дивиденды: как Южная Корея превращает ВИЭ в инструмент развития села

Кыргызстан объявил конкурс на земельные участки под строительство шести малых ГЭС

АБР вложит $70 млрд в объединение энергосетей и цифровой инфраструктуры Азии

Казахстан и Всемирный банк обсудили энергетическую интеграцию Центральной Азии

В Карагандинской области стартовало строительство ВЭС на 500 МВт

В Южной зоне ЕЭС РК определен победитель аукциона по строительству СЭС на 50 МВт

Солнечные панели на крышах: в Кыргызстане готовят правила для домов и бизнеса

Растущая жара в Европе: могут ли ВИЭ стать решением?

В Казахстане определен победитель аукциона на СЭС мощностью 100 МВт

Китайская компания готова инвестировать $1 млрд в солнечную и ветровую генерацию в Кыргызстане

Meta вложится в солнечную энергетику из космоса и сверхдолгосрочное хранение энергии

Токио построит крупнейшую в мире плавучую ветряную электростанцию