Международный опыт14.09.2025

Инвестиционное сотрудничество Китая и Центральной Азии в сфере возобновляемой энергетики: вызовы и перспективы на примере Казахстана и Узбекистана

Цзян Цзицзюнь, специалист программы, Greenovation Hub

Чэнь Инцзе, менеджер программы, Greenovation Hub

Го Хуньюй, заместитель директора, Greenovation

На фоне усугубляющегося глобального климатического кризиса ускорение перехода к экологически чистой энергии стало приоритетом для международного сообщества. За последние десятилетия глобальный ландшафт энергетических инвестиций существенно изменился - вложения в экологически чистую энергетику продолжают обгонять инвестиции в ископаемое топливо. По данным Международного энергетического агентства (МЭА), в 2025 году мировые инвестиции в энергетику достигнут 3,3 триллиона долларов США, при этом объем инвестиций в чистую энергетику будет в два раза выше, чем в ископаемые источники. Несмотря на позитивные тенденции, сохраняются два серьезных дисбаланса. Развивающиеся страны все еще остаются на периферии глобального климатического финансирования. В 2023 году лишь 15% мировых инвестиций в возобновляемую энергетику пришлись на 120 развивающихся стран, при этом страны Африки к югу от Сахары получили менее 1,5%. Инвестиции в электросети значительно отстают от стремительного роста солнечной и ветровой генерации, что создает серьезные препятствия при интеграции ВИЭ в энергетические системы.

Развивающиеся страны играют ключевую роль в энергетическом переходе, однако для полного раскрытия их потенциала в области ВИЭ необходима международная поддержка в вопросах финансирования, технологий и наращивания потенциала. Казахстан и Узбекистан, два ведущих развивающихся государства Центральной Азии, переживают быструю урбанизацию и индустриализацию на фоне высокой климатической уязвимости. Продвижение справедливого и «зеленого» энергетического перехода в этих странах имеет решающее значение не только для снижения выбросов парниковых газов и уменьшения зависимости от ископаемого топлива, но и для стимулирования «зеленого» экономического роста и более инклюзивного устойчивого социально-экономического развития. Тем не менее обе страны сталкиваются со значительными трудностями в достижении своих целей по переходу к низкоуглеродной экономике, включая высокую стоимость внутреннего финансирования, устаревшую инфраструктуру электросетей, политическую и регуляторную неопределенность, недостаточно развитые рыночные механизмы, нехватку квалифицированных кадров.

В последние годы Китай углубил сотрудничество с Казахстаном и Узбекистаном в сфере «зеленой» энергетики. В рамках инициативы «Один пояс - один путь» стороны выстроили межправительственные стратегические механизмы согласования и подписали ряд двусторонних соглашений о сотрудничестве в области возобновляемой энергетики. Многосторонние платформы, такие как ШОС, саммит «Китай - Центральная Азия» и программа Центральноазиатского регионального экономического сотрудничества, способствуют политическому диалогу, техническому обмену и координации в области финансирования. Параллельно китайские политические банки, коммерческие кредиторы и компании в сфере «зеленых» технологий расширяют свое присутствие в Центральной Азии, увеличивая инвестиции и трансфер технологий в поддержку низкоуглеродного перехода региона.

По мере роста спроса на ВИЭ и «зеленое» финансирование в обоих государствах все более актуальной становится необходимость адаптации китайских инвестиционных и финансовых моделей под местную специфику и особенности проектов. На примере Казахстана и Узбекистана в исследовании проанализированы основные вызовы и перспективы участия Китая в развитии возобновляемой энергетики в регионе, а также представлены адресные рекомендации по углублению сотрудничества между Китаем и Центральной Азией в этом направлении.

Первичный энергобаланс Казахстана опирается в основном на ископаемое топливо, что характеризуется высокой углеродоемкостью и значительной зависимостью от экспорта. В 2022 году доля угля составила 50,5% от общего объема первичных энергоресурсов страны. Нефть и природный газ внесли по 25% каждый, в то время как гидроэнергетика составила лишь 1,1%. На долю энергетического сектора приходится около 85% всех выбросов парниковых газов в стране; при этом свыше половины выбросов СО2 обусловлены производством электроэнергии и теплоснабжением. Интенсивность выбросов углерода на единицу ВВП в Казахстане примерно на 70% выше среднемирового уровня. Экспортная зависимость также велика: более 54% производимой энергии идет на экспорт, а экспорт нефти и газа обеспечивает около 20% ВВП. В 2023 году структуру конечного энергопотребления возглавляли нефтепродукты (33,5%), за ними следовали уголь (19,4%), природный газ (16,7%), тепловая энергия (15,3%) и электроэнергия (15%), что подчеркивает значительный потенциал для расширения электрификации. Потребление энергии конечными пользователями было сосредоточено в жилищном (35,7%), промышленном (26,4%) и транспортном (23,2%) секторах.

СТРУКТУРА ЭЛЕКТРОЭНЕРГЕТИКИЭлектроэнергетика Казахстана по-прежнему в значительной степени зависит от ископаемого топлива - около 70% электроэнергии вырабатывается на устаревших угольных электростанциях. Хотя в структуре энергобаланса традиционно доминировали тепловая и гидроэнергетика, в настоящее время происходит постепенная диверсификация: доля возобновляемых источников энергии, не связанных с гидроэнергетикой, устойчиво растет, хотя она все еще остается относительно небольшой. На начало 2024 года в стране насчитывалось 222 электростанции общей установленной мощностью около 24,6 ГВт. При этом тепловая генерация составляет около 78% (19,2 ГВт), ветроэнергетика - 5,7% (1,4 ГВт), солнечная генерация - 4,9% (1,2 ГВт), гидроэнергетика - 11,4% (2,8 ГВт).

Энергосистема Казахстана включает в себя взаимосвязанные северные и южные зоны, соединенные тремя ЛЭП напряжением 500 кВ, а также изолированную западную зону. Из-за неравномерного распределения ресурсов и центров потребления наблюдается несоответствие между региональным предложением и спросом, что увеличивает нагрузку на диспетчеризацию. Электросети характеризуются значительными потерями при передаче (порядка 8%) и низкой способностью к регулированию пиковых нагрузок. Системы накопления энергии в Казахстане находятся на начальной стадии развития и ограничиваются пилотными и демонстрационными проектами малого масштаба. Крупномасштабные накопители энергии для нужд энергетики пока не внедрены, а нормативно-правовая база и технические стандарты, необходимые для их масштабного распространения, остаются недостаточно развитыми. Производственная база по оборудованию для возобновляемой энергетики также находится на начальном этапе, цепочка поставок остается слабо развитой. Большинство компонентов для ветровой и солнечной энергетики в значительной степени зависят от импортных технологий и оборудования, что отражает ограниченные возможности внутреннего производства.

Производство первичной энергии в Узбекистане по-прежнему в значительной степени зависит от ископаемого топлива: на природный газ в 2022 году приходилось 88% общего объема, за ним следовали сырая нефть (6,8%), уголь (3,9%) и гидроэнергетика (1,2%). Солнечная и ветровая энергетика пока не получили широкого распространения. Ископаемое топливо продолжает играть системообразующую роль в экономике страны: в 2020 году нефтегазовый сектор обеспечил около 16% ВВП. Тем не менее отрасль сталкивается с нарастающими трудностями. Сокращение объемов добычи, обусловленное отставанием в разведке новых месторождений, физическим износом инфраструктуры и исчерпанием запасов, осложняется ростом внутреннего спроса и региональной геополитической нестабильностью. В результате Узбекистан утратил статус нетто-экспортера энергии и стал нетто-импортером, что усиливает актуальность ускоренного энергетического перехода и диверсификации источников энергоснабжения.

Электроэнергетика Узбекистана в основном работает на природном газе, который обеспечил около 82% выработки электроэнергии в 2022 году. Возобновляемые источники энергии составили около 10% в общем балансе, при этом более 90% из них пришлось на гидроэнергетику.

Ожидается, что в 2024 году будут введены в эксплуатацию несколько крупномасштабных солнечных электростанций (PV), что должно существенно увеличить долю возобновляемых источников в производстве электроэнергии страны.

Энергетическая система Узбекистана отличается высокой степенью централизации и серьезной изношенностью инфраструктуры. Более 60% оборудования, включая линии электропередачи, распределительные сети, подстанции и трансформаторы, превысили расчетный срок службы. Это приводит к значительным техническим потерям: 2,72% на этапе передачи и 12,47% на этапе распределения, что подрывает надежность сети, снижает операционную эффективность и ограничивает возможности по интеграции переменной генерации из ВИЭ. Для решения этих проблем и поддержки интеграции возобновляемых источников энергии развертывание систем накопления энергии стало стратегическим приоритетом в процессе энергетического перехода Узбекистана. Однако данный сектор пока находится в начальной стадии развития и в значительной мере зависит от импортных технологий и оборудования.

Узбекистан обновил свой национально определяемый вклад в 2021 году, поставив цель сократить выбросы парниковых газов на единицу ВВП на 36% по сравнению с уровнем 2010 года к 2030 году. В поддержку климатических амбиций Узбекистан намерен довести установленную мощность солнечной и ветровой генерации до 8 ГВт к 2026 году, расширить ее до 27 ГВт к 2030 году, обеспечить более 40% от общего объема выработки электроэнергии за счет этих источников. По состоянию на 2023 год суммарная установленная мощность возобновляемых источников энергии в Узбекистане составила примерно 2,7 ГВт, что соответствует 15% от общей установленной мощности. При этом 91% этой мощности пришелся на гидроэнергетику и 9% - на солнечную генерацию.

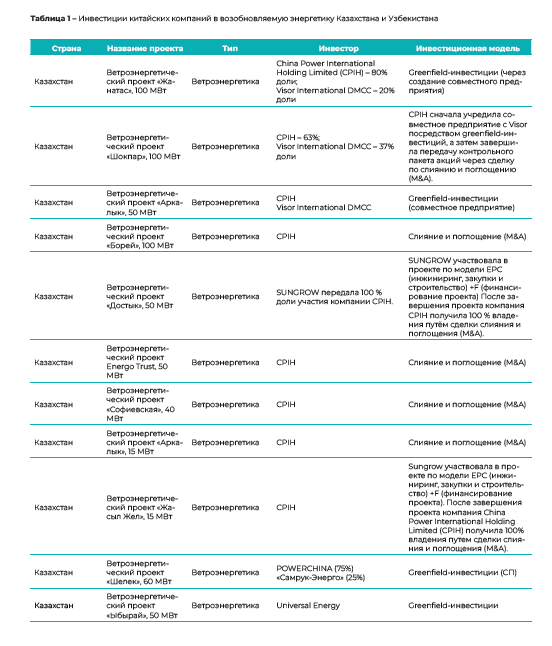

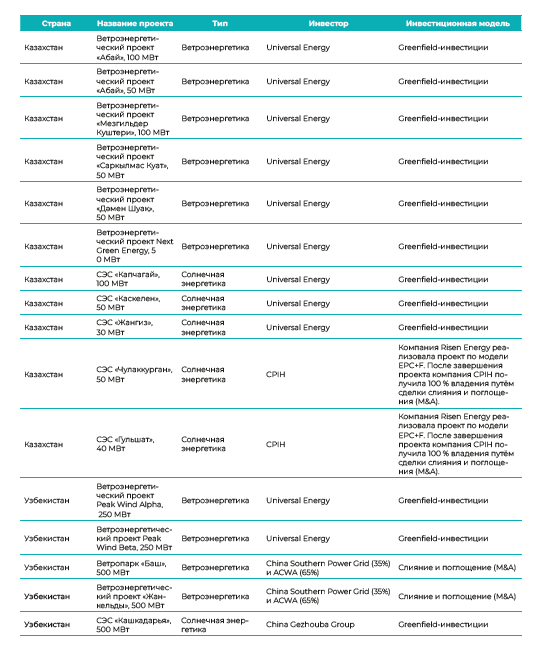

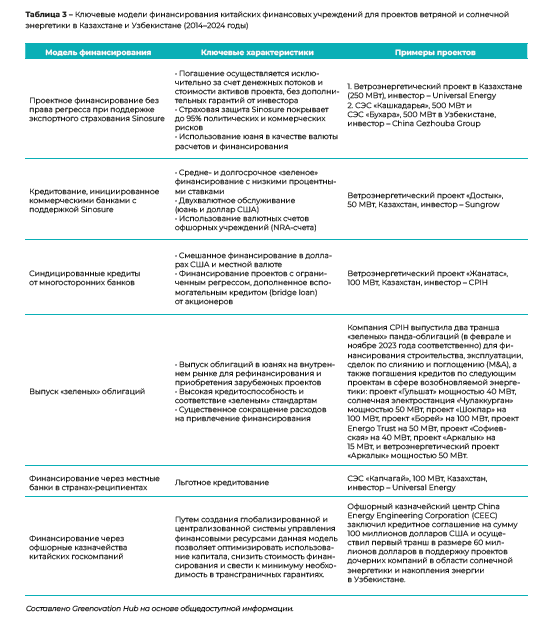

Китай является одним из крупнейших торговых партнеров и инвесторов в странах Центральной Азии. Благодаря стратегическому взаимодействию между правительствами и участию в многосторонних механизмах сотрудничества, таких как саммит «Китай - Центральная Азия», Шанхайская организация сотрудничества (ШОС) и Программа регионального экономического сотрудничества в Центральной Азии (CAREC), страны региона определили четкие цели, приоритеты и рамки сотрудничества в сфере возобновляемой энергетики. В рамках инициативы «Один пояс - один путь» Китай следует принципам широких консультаций, совместного вклада и взаимной выгоды, активно участвуя в инвестициях и финансировании проектов в области ВИЭ в Казахстане и Узбекистане. В результате сложилась многоуровневая финансовая экосистема, в которой межгосударственное взаимодействие сочетается с рыночно ориентированным капиталом. Китайские компании прошли путь от поставок оборудования и контрактов по схеме EPC (инжиниринг, закупки и строительство) к greenfield-инвестициям (инвестициям в новые предприятия), слияниям и поглощениям. Финансовые модели также диверсифицировались - помимо традиционных банковских кредитов, стали использоваться инновационные инструменты: «зеленые» облигации в рамках инициативы «Пояс и путь», проектное финансирование без права регресса при поддержке экспортного страхования Sinosure, кредитование коммерческими банками с обеспечением от Sinosure, синдицированные кредиты с участием многосторонних банков, а также финансирование через офшорные казначейские центры госкомпаний. Такие инновации позволили сократить инвестиционные риски и удешевить заемный капитал. Также расширился круг участников: помимо крупных государственных энергетических компаний, в проекты ВИЭ активно вовлекаются частные компании с высоким уровнем технологичности и операционной гибкости, особенно в секторах солнечной и ветровой энергетики, накопителей энергии и «умных» сетей. Их участие придает устойчивый импульс «зеленому» переходу региона.

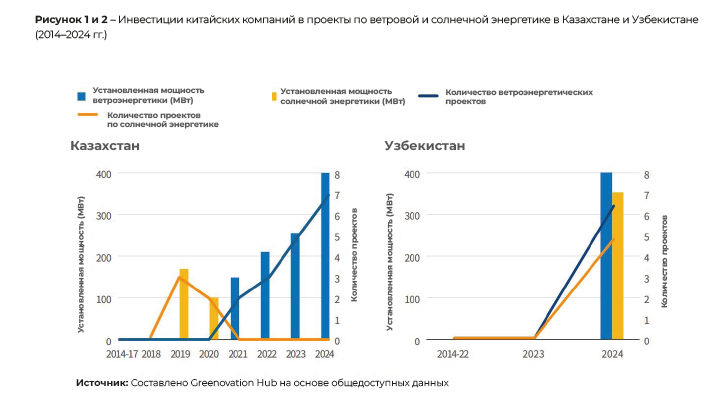

По данным Greenovation Hub, в период с 2014 по 2024 год китайские компании приняли участие в 29 проектах по ветровой и солнечной генерации в Казахстане и Узбекистане, как на стадии строительства, так и на этапе эксплуатации, через greenfield-инвестиции и приобретения. Совокупная установленная мощность этих проектов составляет около 4120 МВт. В Казахстане доминируют частные компании, а в Узбекистане лидирующие позиции по количеству проектов и их объему занимают государственные предприятия. По географии участия китайских компаний - около 1300 МВт мощностей приходится на Казахстан и 2820 МВт - на Узбекистан.

ВЫЗОВЫ И ВОЗМОЖНОСТИ ДЛЯ УКРЕПЛЕНИЯ ИНВЕСТИЦИОННОГО И ФИНАНСОВОГО СОТРУДНИЧЕСТВА МЕЖДУ КИТАЕМ И ЦЕНТРАЛЬНОЙ АЗИЕЙ В СФЕРЕ ВОЗОБНОВЛЯЕМОЙ ЭНЕРГЕТИКИ

Вызовы:

-

Зависимость от косвенного финансирования. Финансирование китайских проектов в области ВИЭ в Центральной Азии преимущественно осуществляется через непрямые финансовые механизмы. Прямое финансирование и инструменты рынка капитала пока не получили широкого распространения; применение инновационных механизмов, таких как «зеленые» облигации, остается ограниченным. Модели финансирования через инвестиционные фонды остаются недостаточно востребованными, а участие долгосрочных институциональных инвесторов — ограниченным, что сдерживает как расширение проектов, так и эффективность возврата капитала.

-

Недостаточно развитая система «зеленых» финансовых инструментов и услуг. Текущая система «зеленого» финансирования в регионе недостаточно разнообразна и инновационна. Преобладают традиционные инструменты: покупательские кредиты, банковские займы, экспортное кредитное страхование и гарантии. Использование международно признанных механизмов, таких как кредиты, привязанные к устойчивости (SLL), механизмы смешанного финансирования и инструменты разделения рисков для масштабных «зеленых» проектов, остается ограниченным. Также недостаточно «озеленены» даже базовые инструменты: редко применяются долговые инструменты с учетом климатических рисков, «зеленые» гарантии и специализированное страхование.

-

Высокий валютный риск и ограниченные механизмы хеджирования. Китайские компании сталкиваются с существенным валютным риском, связанным с ростом стоимости заимствований в долларах США, слаборазвитым рынком деривативов в местных валютах и ограниченным трансграничным использованием юаня. Отсутствие эффективных инструментов хеджирования снижает прогнозируемость доходности и увеличивает финансовую неопределенность проектов.

-

Ограниченное сотрудничество с многосторонними банками развития. Китайские компании преимущественно используют модель EPC+F (инжиниринг, закупки, строительство + финансирование) для реализации зарубежных проектов. Взаимодействие с многосторонними банками развития (МБР) остается ограниченным, что приводит к высокой стоимости привлечения капитала, росту долговой нагрузки и давлению на денежные потоки. При этом конкуренция со стороны международных игроков на рынке ВИЭ в Центральной Азии усиливается, цены на электроэнергию снижаются, а китайские компании испытывают сложности из-за высокой стоимости капитала и менее гибких финансовых моделей.

-

Политическая и нормативно-правовая неопределенность. Казахстан и Узбекистан по-прежнему не имеют интегрированных стратегий развития энергетики и электроэнергетики, соответствующих их национально определяемым вкладам (НДВ) и обязательствам по Парижскому соглашению. Кроме того, непоследовательность в политике, слабость регулирующих рамок и ограниченные правовые гарантии снижают предсказуемость проектной деятельности и подрывают финансовую устойчивость инвестиций.

-

Неблагоприятные рыночные условия для экологически чистой энергетики. На данный момент в обеих странах отсутствуют равные рыночные условия для ВИЭ. Искажение цен на электроэнергию, значительные субсидии на ископаемое топливо, перекрестное субсидирование и несовершенные модели вознаграждения делают такие проекты менее привлекательными для инвесторов и не позволяют в полной мере реализовать их системную ценность.

-

Ограничения в инфраструктуре сетей. Стареющая сетевая инфраструктура, высокие технические потери и низкие возможности регулирования пиков нагрузки в Казахстане и Узбекистане затрудняют гибкую и эффективную работу энергосистем. Данные ограничения существенно сдерживают масштабное внедрение и интеграцию ВИЭ.

Возможности:

-

Высокий спрос на энергетический переход и более четкие политические ориентиры. Страны Центральной Азии демонстрируют растущую заинтересованность в переходе к устойчивым энергетическим моделям. Под воздействием роста населения, ускоренной урбанизации и прогресса в сфере электрификации общий спрос на электроэнергию в регионе, по прогнозам, удвоится к 2050 году, что создает возможности для развития возобновляемой энергетики, систем накопления энергии и модернизации электросетевой инфраструктуры.

-

Изобилие возобновляемых ресурсов и широкий спектр рыночных потребностей. Центральная Азия, обладая богатыми ресурсами ветра и солнца, располагает природными условиями для реализации централизованных проектов в масштабе гигаватт. В то же время слабая электросетевая связанность в отдаленных районах стимулирует растущий спрос на распределенную энергетику, микросети и системы накопления энергии, открывая перед китайскими компаниями возможности для диверсифицированного и адаптированного проектного развития.

-

Глобальное лидерство Китая в цепочках поставок ВИЭ. Китай сформировал конкурентоспособные глобальные цепочки в сфере ветровой, солнечной, накопительной энергетики и технологий сверхвысоковольтной передачи (UHVDC). Китайские компании могут вносить вклад через экспорт оборудования, услуги по модели EPC, долевое финансирование, локализацию производства и совместные научно-исследовательские разработки, способствуя формированию промышленных кластеров в сфере «зеленой» энергетики в Центральной Азии и поддержке локальной «зеленой» индустриализации и производственного потенциала.

-

Сформировавшаяся экосистема «зеленого» финансирования в Китае и преимущества расчетов в юанях. «Зеленая» финансовая система Китая становится все более зрелой: инновационные инструменты, такие как «панды-облигации» и кредиты, привязанные к устойчивому развитию, обеспечивают доступ к долгосрочному и недорогому финансированию проектов в сфере экологически чистой энергетики в Центральной Азии. Расширение практики расчетов в национальных валютах помогает снижать валютные риски и повышать финансовую устойчивость проектов.

-

Высокий спрос на квалифицированные кадры и развитие потенциала в сфере экологически чистой энергетики. Центральная Азия сталкивается с растущей потребностью в квалифицированных специалистах в области чистой энергетики. Обладая большим опытом в профессиональной подготовке и развитии потенциала, Китай может содействовать формированию локализованных технических и кадровых экосистем через совместные образовательные программы и дистанционное обучение, что способствует устойчивости реализуемых проектов.

-

Региональные проекты по межсистемной интеграции как драйвер развития экологически чистой энергетики. В Центральной Азии реализуются масштабные проекты по межрегиональному соединению энергосистем, включая «Зеленый энергетический коридор Каспий — Черное море — Европа» и проект CASA-1000, что будет способствовать развитию чистой энергетики и проектов по передаче электроэнергии высокого напряжения. Китайские компании могут активно участвовать в поставке оборудования, системной интеграции и финансировании, способствуя развитию региональной энергетической взаимосвязанности и трансграничной торговли «зеленой» электроэнергией.

Китай установил крупнейшую в мире плавучую ветряную турбину

В Казахстане появится кластер дата-центров с генерацией от газа, угля и ВИЭ

В Казахстане производство «зеленой» энергии выросло на 15%

Немецкий стартап разработал панель для производства водорода напрямую из солнечного света

Доходы узбекистанцев от продажи солнечной электроэнергии выросли в 9 раз

Беларусь установила квоты на ВИЭ мощностью 38,7 МВт на 2026 год

Солнечная энергия превращает шоссе через «море смерти» в зеленый коридор

Израиль приступает к строительству крупной СЭС в пустыне Негев

Солнечные пенсии и ветровые дивиденды: как Южная Корея превращает ВИЭ в инструмент развития села

Кыргызстан объявил конкурс на земельные участки под строительство шести малых ГЭС

АБР вложит $70 млрд в объединение энергосетей и цифровой инфраструктуры Азии

Казахстан и Всемирный банк обсудили энергетическую интеграцию Центральной Азии

В Карагандинской области стартовало строительство ВЭС на 500 МВт

В Южной зоне ЕЭС РК определен победитель аукциона по строительству СЭС на 50 МВт

Солнечные панели на крышах: в Кыргызстане готовят правила для домов и бизнеса

Растущая жара в Европе: могут ли ВИЭ стать решением?

В Казахстане определен победитель аукциона на СЭС мощностью 100 МВт

Китайская компания готова инвестировать $1 млрд в солнечную и ветровую генерацию в Кыргызстане

Meta вложится в солнечную энергетику из космоса и сверхдолгосрочное хранение энергии

Токио построит крупнейшую в мире плавучую ветряную электростанцию