Халықаралық тәжірибе14.09.2025

Қытай мен Орталық Азияның жаңартылатын энергетика саласындағы инвестициялық ынтымақтастығы: Қазақстан мен Өзбекстан мысалында сын-тегеуріндер мен перспективалар

Цзыцзюнь Цзян, бағдарлама қызметкері, Greenovation Hub

Инцзе Чэнь, бағдарлама менеджері, Greenovation Hub

Хунъюй Го, директор орынбасары, Greenovation Hub

Хунъюй Го, директор орынбасары, Greenovation Hub

Күшейіп келе жатқан жаһандық климаттық дағдарыс аясында таза энергияға көшуді жеделдету халықаралық қауымдастық үшін басты басымдыққа айналды. Соңғы онжылдықтарда энергетикалық инвестициялардың жаһандық ландшафты айтарлықтай өзгерді - таза энергетикалық инвестициялар қазба отынына салынған инвестицияларды басып озуды жалғастыруда. Халықаралық энергетикалық агенттіктің (ХЭА) мәліметтері бойынша, 2025 жылы энергетикаға әлемдік инвестициялар 3,3 триллион АҚШ долларына жетеді, бұл ретте таза энергетикаға инвестициялар көлемі қазба көздеріне қарағанда екі есе жоғары болады. Оң үрдістерге қарамастан, екі үлкен теңгерімсіздік сақталуда: дамушы елдер әлі де жаһандық климаттық қаржыландырудың шеткері аймағында қалып отыр. 2023 жылы жаңартылатын энергетикаға салынған жаһандық инвестициялардың тек 15%-ы ғана 120 дамушы елге тиесілі болды, ал Сахараның оңтүстігіндегі Африка елдері бұл қаржының 1,5%-дан азына ғана қол жеткізді. Электр желілеріне инвестициялар күн мен жел генерациясының қарқынды өсуінен едәуір артта қалып отыр, бұл энергетикалық жүйелерге ЖЭК интеграциялау кезінде елеулі кедергілер тудырады.

Дамушы елдер энергетикалық ауысуда шешуші рөл атқарады, алайда олардың ЖЭК саласындағы әлеуетін толық ашу үшін қаржыландыру, технологиялар және әлеуетті арттыру мәселелерінде халықаралық қолдау қажет. Орталық Азияның екі жетекші дамушы мемлекеті Қазақстан мен Өзбекстан жоғары климаттық осалдық аясында жедел урбанизация мен индустрияландыруды бастан кешуде. Бұл елдерде әділ және жасыл энергетикалық ауысуды ілгерілету парниктік газдар шығарындыларын азайту және қазба отынына тәуелділікті азайту үшін ғана емес, сонымен қатар «жасыл» экономикалық өсуді және неғұрлым инклюзивті тұрақты әлеуметтік-экономикалық дамуды ынталандыру үшін өте маңызды. Дегенмен, екі ел де төмен көміртекті экономикаға көшу мақсаттарына қол жеткізу жолында бірқатар елеулі қиындықтарға тап болуда. Олардың қатарында: ішкі қаржыландырудың жоғары құны, электр желілерінің ескірген инфрақұрылымы, саяси және реттеушілік тұрғыдағы тұрақсыздық, жеткілікті дамымаған нарықтық тетіктер мен білікті мамандардың жетіспеушілігі бар.

Соңғы жылдары Қытай Қазақстанмен және Өзбекстанмен жасыл энергетика саласындағы ынтымақтастықты тереңдетті. «Бір белдеу - бір жол» бастамасы аясында тараптар келісудің үкіметаралық стратегиялық тетіктерін құрып, жаңартылатын энергетика саласындағы ынтымақтастық туралы бірқатар екіжақты келісімдерге қол қойды. ШЫҰ, «Қытай - Орталық Азия» саммиті және Орталық Азия өңірлік экономикалық ынтымақтастық бағдарламасы сияқты көпжақты платформалар қаржыландыру саласындағы саяси диалогқа, техникалық алмасуға және үйлестіруге ықпал етеді. Сонымен қатар, қытайлық саяси банктер, коммерциялық кредит берушілер және жасыл технологиялар компаниялары өңірдің төмен көміртекті ауысуын қолдау үшін инвестициялар мен технологиялар трансфертін ұлғайта отырып, Орталық Азиядағы қатысуын кеңейтуде.

Жаңартылатын энергия көздері мен жасыл қаржыландыруға деген сұраныс артқан сайын, екі елде де қытайлық инвестициялық және қаржылық модельдерді жергілікті ерекшеліктер мен жобалардың өзіндік сипаттарына бейімдеу қажеттілігі барған сайын өзекті бола түсуде. Қазақстан мен Өзбекстан мысалында зерттеуде Қытайдың өңірдегі жаңартылатын энергетиканы дамытуға қатысуының негізгі сын-тегеуріндері мен перспективалары талданды, сондай-ақ осы бағытта Қытай мен Орталық Азия арасындағы ынтымақтастықты тереңдету бойынша атаулы ұсыныстар берілді.

Энергетикалық құрылым

Қазақстанның бастапқы энергия балансы негізінен қазбалы отынға сүйенеді, бұл жоғары көміртектілікпен және экспортқа айтарлықтай тәуелділікпен сипатталады. 2022 жылы көмірдің үлесі елдің бастапқы энергия ресурстарының жалпы көлемінен 50,5% құрады. Мұнай мен табиғи газ әрқайсысы 25% үлес қосты, ал гидроэнергетика тек 1,1% құрады. Елдегі барлық парниктік газдар шығарындыларының шамамен 85%-ы энергетика секторына тиесілі; бұл ретте СО2 шығарындыларының жартысынан астамы электр энергиясын өндіру мен жылумен қамтамасыз етуге байланысты. Қазақстанда ЖІӨ бірлігіне көміртегі шығарындыларының қарқындылығы орташа әлемдік деңгейден шамамен 70%-ға жоғары. Экспортқа тәуелділік те жоғары деңгейде: өндірілетін энергияның 54%-дан астамы экспортқа кетеді, ал мұнай мен газ экспорты ЖІӨ шамамен 20%-ын қамтамасыз етеді. 2023 жылы соңғы энергия құрылымын мұнай өнімдері басқарды (33,5%), одан кейін көмір (19,4%), табиғи газ (16,7%), жылу энергиясы (15,3%) және электр энергиясы (15,0%) келеді, бұл электрлендіруді кеңейтудің маңызды әлеуетін көрсетеді. Соңғы пайдаланушылардың энергияны тұтынуы тұрғын үй (35,7%), өнеркәсіптік (26,4%) және көлік (23,2%) секторларында шоғырланған.

ЭЛЕКТР ЭНЕРГЕТИКАСЫНЫҢ ҚҰРЫЛЫМЫ

Қазақстанның электр энергетикасы әлі күнге дейін қазбалы отынға тәуелді - электр энергиясының шамамен 70%-ы ескірген көмір электр станцияларында өндіріледі. Энергетикалық балансның құрылымында дәстүрлі түрде жылу және су электр энергиясы үстемдік етіп келгенімен, қазіргі уақытта біртіндеп әртараптандыру үрдісі жүріп жатыр: гидроэнергетикаға қатысы жоқ жаңартылатын энергия көздерінің үлесі тұрақты түрде өсуде - дегенмен, бұл көрсеткіш әзірге салыстырмалы түрде төмен деңгейде қалып отыр. 2024 жылдың басында елде жалпы белгіленген қуаты шамамен 24,6 ГВт болатын 222 электр станциясы болды. Оның ішінде: жылу генерациясы шамамен 78% (19,2 ГВт), жел энергетикасы - 5,7% (1,4 ГВт), күн генерациясы - 4,9% (1,2 ГВт), гидроэнергетика - 11,4% (2,8 ГВт) құрайды.

Қазақстанның энержүйесі кернеуі 500 кВ үш ЭБЖ қосылған өзара байланысты Солтүстік және Оңтүстік аймақтарды, сондай-ақ оқшауланған Батыс аймақты қамтиды. Ресурстар мен тұтыну орталықтарының біркелкі бөлінбеуіне байланысты өңірлік ұсыныс пен сұраныс арасында сәйкессіздік байқалады, бұл диспетчерлік жүктемені арттырады. Электр желілері берілу кезінде айтарлықтай шығындармен (шамамен 8%) және ең жоғары жүктемелерді реттеу қабілетінің төмендігімен сипатталады. Қазақстанда энергия жинақтау жүйелері дамудың бастапқы сатысында және шағын ауқымды пилоттық және демонстрациялық жобалармен шектеледі. Энергетика қажеттіліктері үшін ауқымды энергия жинақтағыштар әлі енгізілмеген, ал оларды ауқымды тарату үшін қажетті нормативтік-құқықтық база мен техникалық стандарттар жеткіліксіз дамыған күйінде қалып отыр. Жаңартылатын энергетикалық жабдықтардың өндірістік базасы да бастапқы кезеңде, жеткізу тізбегі нашар дамыған күйінде қалып отыр. Жел және күн энергетикасына арналған құрамдастардың басым бөлігі импорттық технологиялар мен жабдықтарға айтарлықтай тәуелді, бұл ішкі өндірістік мүмкіндіктердің шектеулі екенін көрсетеді.

ЖЭК САЛАСЫНДАҒЫ ҰЛТТЫҚ АЙҚЫНДАЛАТЫН ҮЛЕС ПЕН МАҚСАТТАР

Қазақстан парниктік газдар шығарындыларын 2030 жылға қарай 1990 жылғы деңгейден 15%-ға қысқарту міндеттемесін алды, халықаралық қолдау болған жағдайда 25%-ға дейін қысқарту мүмкіндігі бар. Қазақстан өз климаттық мақсаттарын қолдау үшін 2025 жылға қарай электр энергиясын өндіруде жаңартылатын энергия көздерінің үлесін 6%-ға, 2030 жылға қарай 15%-ға, ал 2050 жылға дейін жаңартылатын және балама энергия көздері есебінен 50%-ға дейін арттыруға ұмтылады. Ел 2025 жылға қойылған мақсатты мерзімінен бұрын орындады: 2024 жылдың алғашқы тоғыз айында электр энергиясын өндіруде жаңартылатын энергия көздерінің үлесі 6,67%-ды құрады.

ЭНЕРГЕТИКАЛЫҚ ҚҰРЫЛЫМ

Өзбекстандағы бастапқы энергия өндірісі әлі күнге дейін қазба отынына тәуелді: табиғи газ 2022 жылы жалпы көлемнен 88% құрады, одан кейін шикі мұнай (6,8%), көмір (3,9%) және гидроэнергетика (1,2%) келеді. Күн және жел энергетикасы әлі кең тараған жоқ. Қазба отындары ел экономикасында жүйе құраушы рөл атқаруды жалғастыруда: 2020 жылы мұнай-газ секторы ЖІӨ-нің шамамен 16%-ын қамтамасыз етті. Дегенмен, сала күннен-күнге күрделеніп жатқан қиындықтарға тап болуда. Жаңа кен орындарын барлаудың артта қалуына, инфрақұрылымның физикалық тозуына және қорлардың сарқылуына байланысты өндіру көлемінің қысқаруы ішкі сұраныстың өсуімен және өңірлік геосаяси тұрақсыздықпен күрделене түседі. Нәтижесінде Өзбекстан энергияның нетто-экспорттаушысы мәртебесін жоғалтып, нетто-импорттаушы болды, бұл жеделдетілген энергетикалық ауысудың және энергиямен жабдықтау көздерін әртараптандырудың өзектілігін күшейтеді.

Өзбекстанның электр энергетикасы негізінен табиғи газбен жұмыс істейді, ол 2022 жылы электр энергиясын өндірудің шамамен 82%-ын қамтамасыз етті. Жаңартылатын энергия көздері жалпы баланста шамамен 10% құрады, олардың 90%-дан астамы гидроэнергетикаға тиесілі. 2024 жылы бірнеше ауқымды күн электр станциялары (PV) іске қосылады деп күтілуде, бұл елдің электр энергиясын өндірудегі жаңартылатын көздердің үлесін едәуір арттыруы тиіс.

ЖЕЛІЛЕР ЖӘНЕ ЭНЕРГИЯНЫ ЖИНАҚТАУ

Өзбекстанның энергетикалық жүйесі орталықтандырудың жоғары деңгейімен және инфрақұрылымның елеулі тозуымен сипатталады. Электр желілерін, тарату желілерін, қосалқы станцияларды және трансформаторларды қоса алғанда, жабдықтың 60%-дан астамы болжамды қызмет ету мерзімінен асып түсті. Бұл айтарлықтай техникалық шығындарға әкеледі: беру кезеңінде 2,72% және тарату кезеңінде 12,47%, бұл желінің сенімділігін төмендетіп, операциялық тиімділікті азайтады және жаңартылатын энергия көздерінен алынатын өзгермелі генерацияны біріктіру мүмкіндіктерін шектейді. Осы проблемаларды шешу және жаңартылатын энергия көздерінің интеграциясын қолдау үшін Өзбекстанның энергетикалық ауысу үдерісінде энергияны жинақтау жүйелерін орналастыру стратегиялық басымдыққа айналды. Алайда, бұл сектор әзірге дамудың бастапқы сатысында және импорттық технологиялар мен жабдықтарға айтарлықтай тәуелді.

ЖЭК САЛАСЫНДАҒЫ ҰЛТТЫҚ АЙҚЫНДАЛАТЫН ҮЛЕС ПЕН МАҚСАТТАР

Өзбекстан 2021 жылы өзінің ұлттық айқындалатын үлесін жаңартып, 2030 жылға қарай 2010 жылмен салыстырғанда ЖІӨ-нің бірлігіне шаққандағы парниктік газдар шығарындыларын 36%-ға төмендету мақсатын қойды. Климаттық амбицияларды қолдау мақсатында Өзбекстан күн және жел генерациясының белгіленген қуатын 2026 жылға қарай 8 ГВт-қа дейін жеткізуге, оны 2030 жылға қарай 27 ГВт-қа дейін кеңейтуге, осы көздер есебінен электр энергиясын өндірудің жалпы көлемінен 40%-дан астамын қамтамасыз етуге ниетті. 2023 жылғы жағдай бойынша Өзбекстандағы жаңартылатын энергия көздерінің жалпы белгіленген қуаты шамамен 2,7 ГВт құрады, бұл жалпы белгіленген қуаттың 15%-на сәйкес келеді. Бұл ретте бұл қуаттың 91%-ы гидроэнергетикаға және 9%-ы күн генерациясына тиесілі болды.

ҚЫТАЙ МЕН ОРТАЛЫҚ АЗИЯНЫҢ ЖАҢАРТЫЛАТЫН ЭНЕРГЕТИКАНЫ ИНВЕСТИЦИЯЛАУ ЖӘНЕ ҚАРЖЫЛАНДЫРУ САЛАСЫНДАҒЫ ЫНТЫМАҚТАСТЫҒЫНА ШОЛУ

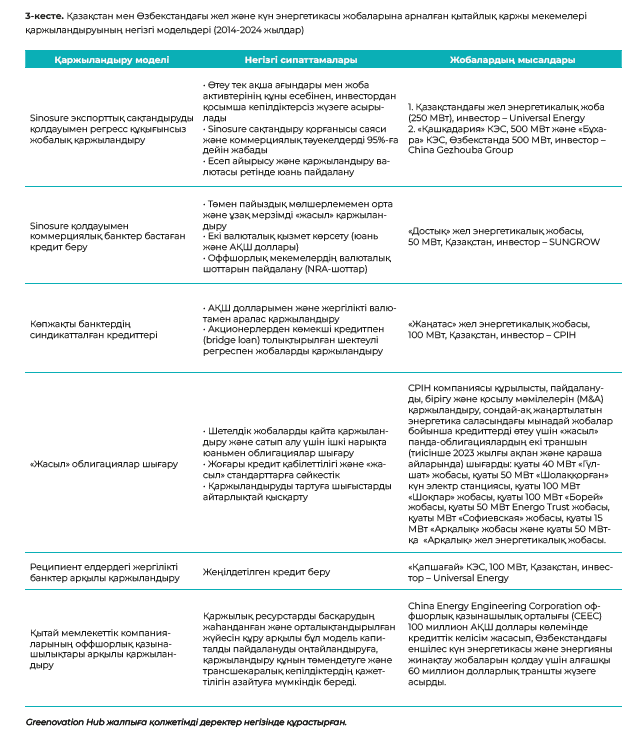

Қытай Орталық Азия елдеріндегі ірі сауда серіктестері мен инвесторларының бірі болып табылады. Үкіметтер арасындағы стратегиялық өзара іс-қимылдың және «Қытай - Орталық Азия» саммиті, Шанхай ынтымақтастық ұйымы (ШЫҰ) және Орталық Азиядағы өңірлік экономикалық ынтымақтастық бағдарламасы (CAREC) сияқты көпжақты ынтымақтастық тетіктеріне қатысудың арқасында өңір елдері жаңартылатын энергетика саласындағы ынтымақтастықтың нақты мақсаттарын, басымдықтары мен шеңберлерін айқындады. «Бір белдеу - бір жол» бастамасы аясында Қытай Қазақстан мен Өзбекстанда ЖЭК саласындағы инвестициялар мен жобаларды қаржыландыруға белсенді қатыса отырып, кең консультациялар, бірлескен салым және өзара пайда қағидаттарын ұстанады. Нәтижесінде мемлекетаралық өзара іс-қимыл нарыққа бағытталған капиталмен біріктірілетін көп деңгейлі қаржылық экожүйе қалыптасты. Қытайлық компаниялар жабдық жеткізу мен EPC (инжиниринг, сатып алу және құрылыс) келісімшарттарынан бастап, greenfield-инвестицияларына (жаңа кәсіпорындарға инвестициялар), бірігу мен қосылуларға дейінгі жолдан өтті. Қаржылық модельдер де әртараптандырылды - дәстүрлі банктік кредиттерден басқа, инновациялық құралдар қолданыла бастады: «Белдеу және жол» бастамасы шеңберінде «жасыл» облигациялар, Sinosure экспорттық сақтандырудың қолдауымен регрессия құқығынсыз жобалық қаржыландыру, Sinosure кепілдігімен коммерциялық банктерге кредит беру, көпжақты банктердің қатысуымен синдикатталған кредиттер, сондай-ақ мемлекеттік компаниялардың офшорлық қазыналық орталықтары арқылы қаржыландыру. Мұндай инновациялар инвестициялық тәуекелдерді азайтуға және қарыз капиталын арзандатуға мүмкіндік берді. Сондай-ақ қатысушылар ауқымы кеңейді: ірі мемлекеттік энергетикалық компаниялардан басқа, ЖЭК жобаларына, әсіресе күн және жел энергетикасы, энергияны жинақтағыштар және «ақылды» желілер секторларында жоғары технологиялық және операциялық икемділік деңгейі бар жеке компаниялар белсенді түрде қатысады. Олардың қатысуы өңірдің «жасыл» ауысуына тұрақты серпін береді.

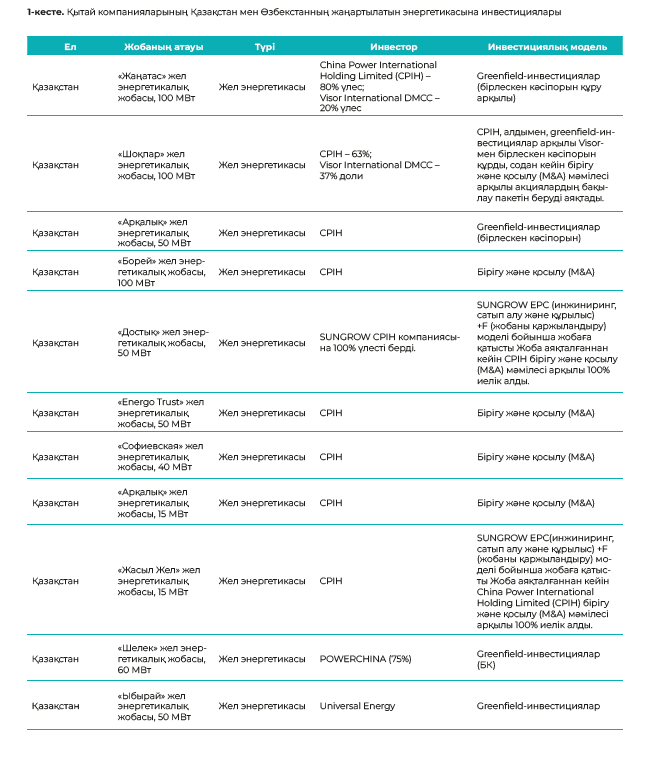

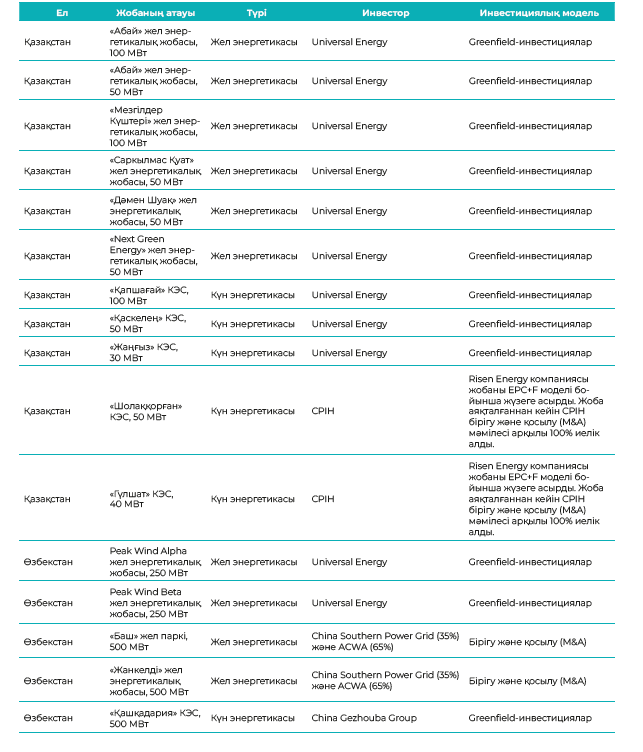

Greenovation Hub деректері бойынша, 2014-2024 жылдар аралығында қытайлық компаниялар greenfield-инвестициялар мен сатып алулар арқылы Қазақстан мен Өзбекстандағы жел және күн генерациясы бойынша 29 жобаға құрылыс кезеңінде де, пайдалану кезеңінде де қатысты. Бұл жобалардың жиынтық белгіленген қуаты шамамен 4120 МВт құрайды. Қазақстанда жеке компаниялар басым, ал Өзбекстанда жобалар саны мен олардың көлемі бойынша мемлекеттік кәсіпорындар көшбастайды. Қытайлық компаниялардың қатысу географиясы бойынша - шамамен 1300 МВт қуаттылық Қазақстанға және 2820 МВт - Өзбекстанға тиесілі.

Сын-тегеуріндер:

- Жанама қаржыландыруға тәуелділік. Орталық Азияда ЖЭК саласындағы қытайлық жобаларды қаржыландыру негізінен жанама қаржы тетіктері арқылы жүзеге асырылады. Тікелей қаржыландыру және капитал нарығының құралдары әлі кең таралмаған; жасыл облигациялар сияқты инновациялық тетіктерді қолдану шектеулі болып қала береді. Инвестициялық қорлар арқылы қаржыландыру модельдері әлі де жеткілікті сұранысқа ие емес, ал ұзақ мерзімді институционалды инвесторлардың қатысуы шектеулі, бұл жобалардың кеңеюін және капиталды қайтарудың тиімділігін тежейді.

- «Жасыл» қаржы құралдары мен қызметтерінің жеткіліксіз дамыған жүйесі. Өңірдегі жасыл қаржыландырудың қазіргі жүйесі әр түрлі және инновациялық емес. Дәстүрлі құралдар басым: сатып алу кредиттері, банктік кредиттер, экспорттық кредиттік сақтандыру және кепілдіктер. Тұрақтылықпен байланысты кредиттер (SLL), аралас қаржыландыру тетіктері және ауқымды «жасыл» жобалар үшін тәуекелдерді бөлу құралдары сияқты халықаралық деңгейде танылған тетіктерді пайдалану шектеулі болып қалуда. Тіпті, негізгі қаржы құралдарының өзі жеткілікті түрде «жасылдандырылмаған»: климаттық тәуекелдерді ескеретін қарыз құралдары, «жасыл» кепілдіктер мен мамандандырылған сақтандыру сирек қолданылады.

- Жоғары валюталық тәуекел және шектеулі хеджирлеу тетіктері. Қытайлық компаниялар АҚШ долларымен қарыз алу құнының өсуіне, жергілікті валютадағы туынды құралдар нарығының дамымауына және юаньды трансшекаралық пайдаланудың шектелуіне байланысты айтарлықтай валюталық тәуекелге тап болады. Тиімді хеджирлеу құралдарының болмауы кірістіліктің болжамын төмендетеді және жобалардың қаржылық белгісіздігін арттырады.

4. Көпжақты даму банктерімен шектеулі ынтымақтастық. Қытайлық компаниялар негізінен шетелдік жобаларды жүзеге асыру үшін EPC+F (инжиниринг, сатып алу, құрылыс + қаржыландыру) моделін пайдаланады. Көпжақты даму банктерімен (КДБ) өзара іс-қимыл шектеулі болып қалады, бұл капиталды тартудың жоғары құнына, қарыз жүктемесінің өсуіне және ақша ағындарына қысымға әкеледі. Бұл ретте Орталық Азиядағы ЖЭК нарығында халықаралық ойыншылар тарапынан бәсекелестік күшейіп, электр энергиясының бағасы төмендейді, ал қытайлық компаниялар капитал құнының жоғары болуына және икемді қаржылық модельдердің аз болуына байланысты қиындықтарға тап болады.

5. Саяси және нормативтік-құқықтық белгісіздік. Қазақстан мен Өзбекстанда энергетика мен электр энергетикасын дамытудың ұлттық деңгейде айқындалатын салымдарына (ҰДАС) және Париж келісімі бойынша міндеттемелеріне сәйкес интеграцияланған стратегиялары жоқ. Сонымен қатар, саясаттағы сәйкессіздік, реттеушілік шеңбердің әлсіздігі және шектеулі құқықтық кепілдіктер жобалық қызметтің болжамдылығын төмендетеді және инвестициялардың қаржылық тұрақтылығына нұқсан келтіреді.

6. Таза энергетика үшін қолайсыз нарықтық жағдайлар. Қазіргі уақытта екі елде де ЖЭК үшін тең нарықтық жағдайлар жоқ. Электр энергиясына бағаның бұрмалануы, қазбалы отынға көрсетілетін ауқымды субсидиялар, айқаспалы субсидиялау және жетілмеген өтемақы модельдері мұндай жобаларды инвесторлар үшін тартымсыз етеді және олардың жүйелік құндылығын толық іске асыруға мүмкіндік бермейді.

7. Желі инфрақұрылымындағы шектеулер. Ескірген желілік инфрақұрылым, жоғары техникалық шығындар және Қазақстан мен Өзбекстандағы жүктеме шыңдарын реттеудің төмен мүмкіндіктері энергия жүйелерінің икемді және тиімді жұмысын қиындатады. Бұл шектеулер ЖЭК ауқымды енгізу мен интеграциялауды айтарлықтай тежейді.

Мүмкіндіктер:

1. Энергетикалық ауысуға жоғары сұраныс және нақты саяси бағдарлар. Орталық Азия елдері тұрақты энергетикалық модельдерге көшуге деген қызығушылықтың артып келе жатқанын көрсетуде. Халық санының өсуі, жедел урбанизация және электрлендіру саласындағы ілгерілеу әсерінен өңірде электр энергиясына жалпы сұраныс 2050 жылға қарай екі есе артады деп күтілуде. Бұл жаңартылатын энергетиканы, энергияны сақтау жүйелерін және электр желісі инфрақұрылымын дамыту үшін жаңа мүмкіндіктер ашады.

2. Жаңартылатын ресурстардың көптігі және нарықтық қажеттіліктердің кең ауқымы. Орталық Азия жел мен күннің мол ресурстарына ие бола отырып, гигаватт ауқымындағы орталықтандырылған жобаларды жүзеге асыруға қолайлы табиғи жағдайлармен қамтамасыз етілген. Сонымен қатар, шалғай аудандардағы электр желісінің әлсіз байланысы қытайлық компанияларға әртараптандырылған және бейімделген жобалық даму мүмкіндіктерін ұсына отырып, таратылған энергетикаға, микрожелілер мен энергияны сақтау жүйелеріне сұраныстың артуын ынталандырады.

3. ЖЭК жеткізу тізбегіндегі Қытайдың жаһандық көшбасшылығы. Қытай жел, күн, энергияны жинақтау және аса жоғары кернеулі тұрақты токпен беру (UHVDC) технологиялары саласында жаһандық бәсекеге қабілетті жеткізу тізбектерін қалыптастырды. Қытайлық компаниялар Орталық Азиядағы жасыл энергетика саласындағы өнеркәсіптік кластерлерді қалыптастыруға және жергілікті жасыл индустрияландыру мен өндірістік әлеуетті қолдауға ықпал ете отырып, жабдықтарды экспорттау, EPC моделі бойынша қызметтер, үлестік қаржыландыру, өндірісті оқшаулау және бірлескен ғылыми-зерттеу әзірлемелері арқылы үлес қоса алады.

4. Қытайда қалыптасқан «жасыл» қаржыландыру экожүйесі және юаньмен есеп айырысудың артықшылықтары. Қытайдың жасыл қаржы жүйесі барған сайын жетіле түсуде: «панда-облигациялар» және тұрақты даму көрсеткіштеріне байланған кредиттер сияқты инновациялық құралдар Орталық Азиядағы таза энергетика саласындағы жобаларға ұзақ мерзімді әрі қолжетімді қаржыландыруға жол ашады. Ұлттық валюталарда есеп айырысу тәжірибесін кеңейту валюталық тәуекелдерді азайтуға және жобалардың қаржылық тұрақтылығын арттыруға көмектеседі.

5. Білікті кадрларға жоғары сұраныс және таза энергетика саласындағы әлеуетті дамыту. Орталық Азия таза энергетика саласындағы білікті мамандарға деген өсіп жатқан қажеттілікпен бетпе-бет келуде. Кәсіби дайындық пен әлеуетті дамытуда мол тәжірибеге ие Қытай бірлескен білім беру бағдарламалары мен қашықтан оқыту арқылы жергілікті техникалық және кадрлық экожүйелердің қалыптасуына ықпал ете алады, бұл жүзеге асырылатын жобалардың тұрақтылығын қамтамасыз етеді.

6. Таза энергетиканы дамыту драйвері ретінде жүйеаралық интеграция бойынша өңірлік жобалар. Орталық Азияда «Каспий - Қара теңіз - Еуропа жасыл энергетикалық дәлізі» және CASA-1000 жобалары сияқты өңіраралық энергетикалық жүйелерді біріктіру бойынша ірі жобалар жүзеге асырылуда, бұл таза энергетиканың дамуына және жоғары кернеулі электр энергиясын жеткізу жобаларына серпін береді. Қытайлық компаниялар өңірлік энергетикалық өзара байланысты және «жасыл» электр энергиясының трансшекаралық саудасын дамыта отырып, жабдықты жеткізуге, жүйелік интеграцияға және қаржыландыруға белсенді қатыса алады.

«Батыс Каспий Энерго» Атырау облысындағы 250 МВт жел паркіне арналған аукционда жеңді

Ember: Жаңартылатын энергия көздері тарихта алғаш рет көмірден асып түсті.

Қазақстанда ЖЭК аукциондарына өтінім беру мерзімі жалғасуда

Орталық Азияның төрт елінің энергетика министрлері аймақтың су-энергетикалық балансын талқылады

Әділ ауысым: адамдарды қалай энергетикалық трансформациядан тыс қалдырмауға болады

Орталық Азияның жетекші техникалық ЖОО мен ОАӨЭО ЖЭК мамандарын даярлау туралы меморандумдарға қол қойды

Қазақстан мен БҰҰ ЕЭК энергетикалық тұрақтылық пен төмен көміртекті технологияларды дамыту мәселелерін талқылады

100 000 жұмыс орны мен кадрлардың тапшылығы: Орталық Азияның ЖЭК серпілісіне дайындығы қандай

Тасымалдаусыз ауысым жоқ: Орталық Азия энергетикалық болашағын қалай құруда

Азия даму банкі Қазақстан жобаларына 5,5 млрд доллар инвестиция салады

Астанада RES 2026 EXPO көрмесінің ашылуында $2,3 млрд астам сомаға 17 меморандумға қол қойылды

Банк Орталық Азия экожүйесінің интеграциялануына $1 млрд салым жасайды

Қазақстан мен Қытай Қарағанды облысында 500 МВт жел электр станциясын іске қосады

Қазақстан мен Тәжікстан Роғун СЭС электр энергиясын импорттау туралы келіссөздер жүргізуде

Өңірлік экологиялық саммит 2026 Астанада өз жұмысын бастайды

Күн энергиясы және тамшылатып суару Қырғызстан егінін сақтаудың жолы

Ормуз дағдарысы көмірге жол ашпады: ЖЭК газ тапшылығын жапты

Астанада RES 2026 EXPO ашылып, халықаралық келісімдерге қол қойылады

Орталық Азия елдері Астанада өтетін 2026 жылғы ӨЭС-те энергетикалық көшуді талқылайды

Молдова ЖЭК орнатылған қуаты бойынша 1 ГВт шегінен асып түсті